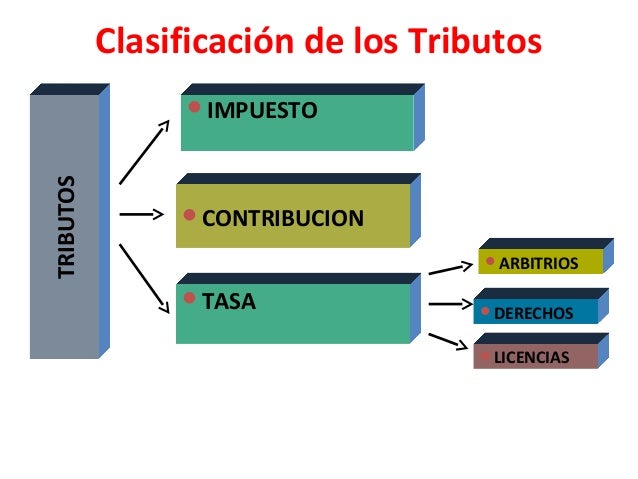

Tributario, por su parte, es aquello perteneciente o relativo al tributo, un concepto que puede utilizarse para nombrar a la entrega de dinero al Estado para las cargas públicas. Un tributo, en ese sentido, es un impuesto. La obligación tributaria es el vínculo que se establece por ley entre el acreedor (el Estado) y el deudor tributario (las personas físicas o jurídicas) y cuyo objetivo es el cumplimiento de la prestación tributaria. Por tratarse de una obligación, puede ser exigida de manera coactiva.

El contribuyente, de esta manera, tiene una obligación de pago a partir del vínculo jurídico. Gracias a los tributos, el Estado puede solventarse y desarrollar obras de bien público. A través del pago de los impuestos, el contribuyente ayuda a desarrollar cada servicio que recibe ya que el Estado aprovecha (o debería aprovechar) los recursos que recauda a través de la obligación tributaria para invertir en su creación y puesta a disposición del pueblo.

Tributario, por su parte, es aquello perteneciente o relativo al tributo, un concepto que puede utilizarse para nombrar a la entrega de dinero al Estado para las cargas públicas. Un tributo, en ese sentido, es un impuesto.

Tributario, por su parte, es aquello perteneciente o relativo al tributo, un concepto que puede utilizarse para nombrar a la entrega de dinero al Estado para las cargas públicas. Un tributo, en ese sentido, es un impuesto.

No hay comentarios.:

Publicar un comentario